健保組合のあらまし

健康保険・健康保険組合(健保組合)は、病気やけがなどの不測の事態から私たちの生活を守る制度です。

私たちの生活を守る健康保険

健康保険は、病気やけが、出産、死亡などに備えて、保険料を出し合い、いざというときにお互いの生活を守っていこう、という目的から生まれた制度で、私たちの大同特殊鋼健康保険組合は、昭和11(1936)年に厚生大臣(当時)の認可を得て設立されています。

健保組合のメリット

健保組合は、健康保険の仕事を行う公法人で、次のようなメリットがあります。

(1)自主的・民主的運営

事業主とみなさんの代表によって、自主的・民主的に運営されるしくみになっています。

(2)積極的な保健事業

加入者の年齢構成や男女比、疾病の動向などに合わせた、きめ細かな健康管理や、病気の予防・体力づくり・保養・レクリエーションなどの保健事業を行い、みなさんの健康づくりに役立つことができます。

(3)独自の給付

法律で定められた給付(法定給付)のほかに、財政状態に応じてプラスアルファの付加給付を行うことができます。

(4)弾力性のある保険料率

健保組合の保険料率は、財政状況に応じて30/1000~130/1000の間で決めることができます。

日本の医療保険制度

日本は、国民だれもが次のどれかの医療保険に加入する「国民皆保険」の制度になっています。

| 被用者保険 職場で加入する医療保険 |

|

|---|---|

| 地域保険 地域住民が加入する医療保険 |

|

健保組合は2つの仕事をしています

健保組合は、「保険給付」と「保健事業」を行っています。

(1)保険給付

病気やけが、出産、死亡などのとき、医療費を負担したり、いろいろな給付金を支給したりします。

(2)保健事業

健康情報の提供、病気の予防、体力づくりなど、健康の保持増進を図ります。

保健事業の一環として、健保組合は加入する40歳以上75歳未満の本人(被保険者)・家族(被扶養者)に対し、メタボリックシンドロームに重点を置いた健診の実施と、健診結果に基づく保健指導を実施する義務があります。

また、医療費データや健診情報等のデータ分析に基づき、効率的・効果的な保健事業を実施する「データヘルス計画」の取り組みも行っています。

健保組合の組織・運営

健保組合の運営は、事業主の代表と、被保険者の代表である同数の議員により、健康保険法に規定される範囲の中で自主的・民主的に行われています。

| 組合会 | 規約や予算、決算、事業計画など、重要事項を決める最高の議決機関です。議員は、事業主側の「選定議員」と、被保険者代表の「互選議員」の同数で構成されています。 |

|---|---|

| 理事会 | 組合会で決められたことを執行する機関です。選定議員と互選議員から選ばれた、それぞれ同数の理事で構成されています。 |

| 理事長 | 選定議員から出た理事の中から、理事長1名が選ばれます。理事長は組合運営の最高責任者で、組合を代表します。 |

| 常務理事 | 理事会の同意を得て、理事長が理事のうちから指名します。常務理事は理事長を補佐し、日常の事業運営に必要な事項を処理します。 |

| 監事 | 監事は2名で、選定議員・互選議員の中から各1名を選出し、業務の執行や財産の状況について監査します。 |

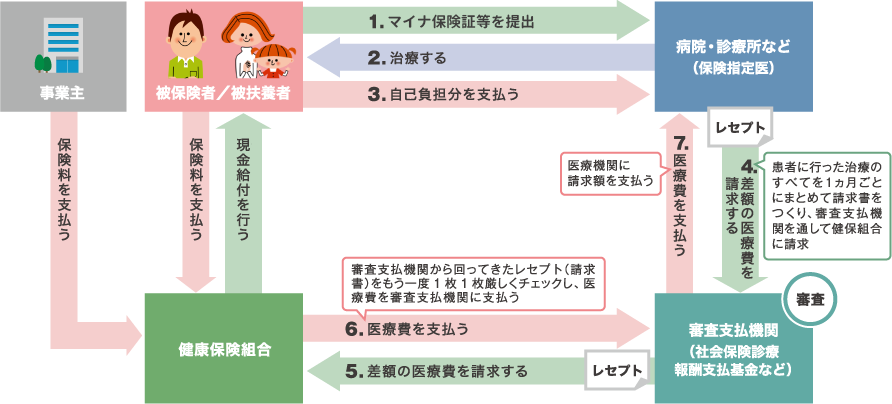

医療費支払いのしくみ

病院や診療所などの医療機関は、患者負担分を除いた医療費を、審査支払機関(社会保険診療報酬支払基金など)を通じて健保組合に請求します。健保組合では、請求書(「診療報酬明細書(レセプト)」といいます)をチェックし、間違いがなければ審査支払機関を通じて、保険料の中から医療費を医療機関に支払います。

こうして、私たちは医療費の一部を負担するだけで必要な医療を受けることができ、残りの医療費を健保組合が支払っています。